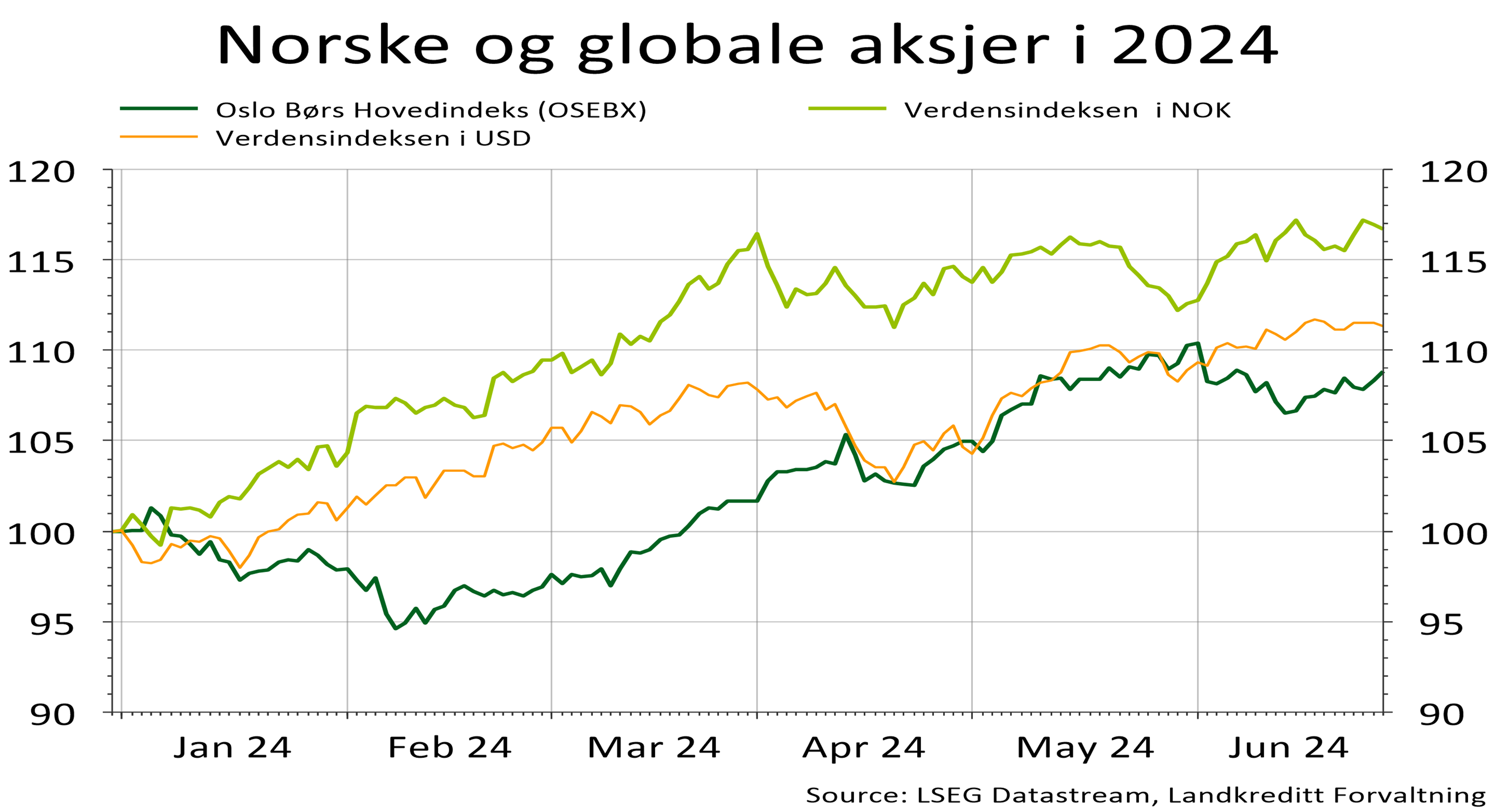

Aksjemarkedene globalt har steget 11,3 prosent målt i amerikanske dollar i løpet av første halvår. For norske investorer i globale aksjer har en svekkelse av den norske kronen mot både amerikanske dollar og euro, gitt et ekstra avkastningsbidrag på ca. 4,8 prosentpoeng på toppen av den positive avkastningen målt i amerikanske dollar.

Avkastningen for norske aksjer har også vært meget god, til tross for en svak start på året. Oslo Børs målt ved hovedindeksen steg 8,9 prosent.

De internasjonale kredittmarkedene har også hatt et sterkt første halvår. Kredittpåslagene har falt jevnt og trutt siden årsskiftet. I likhet med i de internasjonale kredittmarkedene, har stemningen også i det norske kredittmarkedet vært høy.

Ved inngangen til andre halvår preges markedene av forventninger om rentekutt fra sentralbankene. Det hersker en viss usikkerhet omkring når rentekutt kan forventes fra den amerikanske sentralbanken og fra Norges Bank.

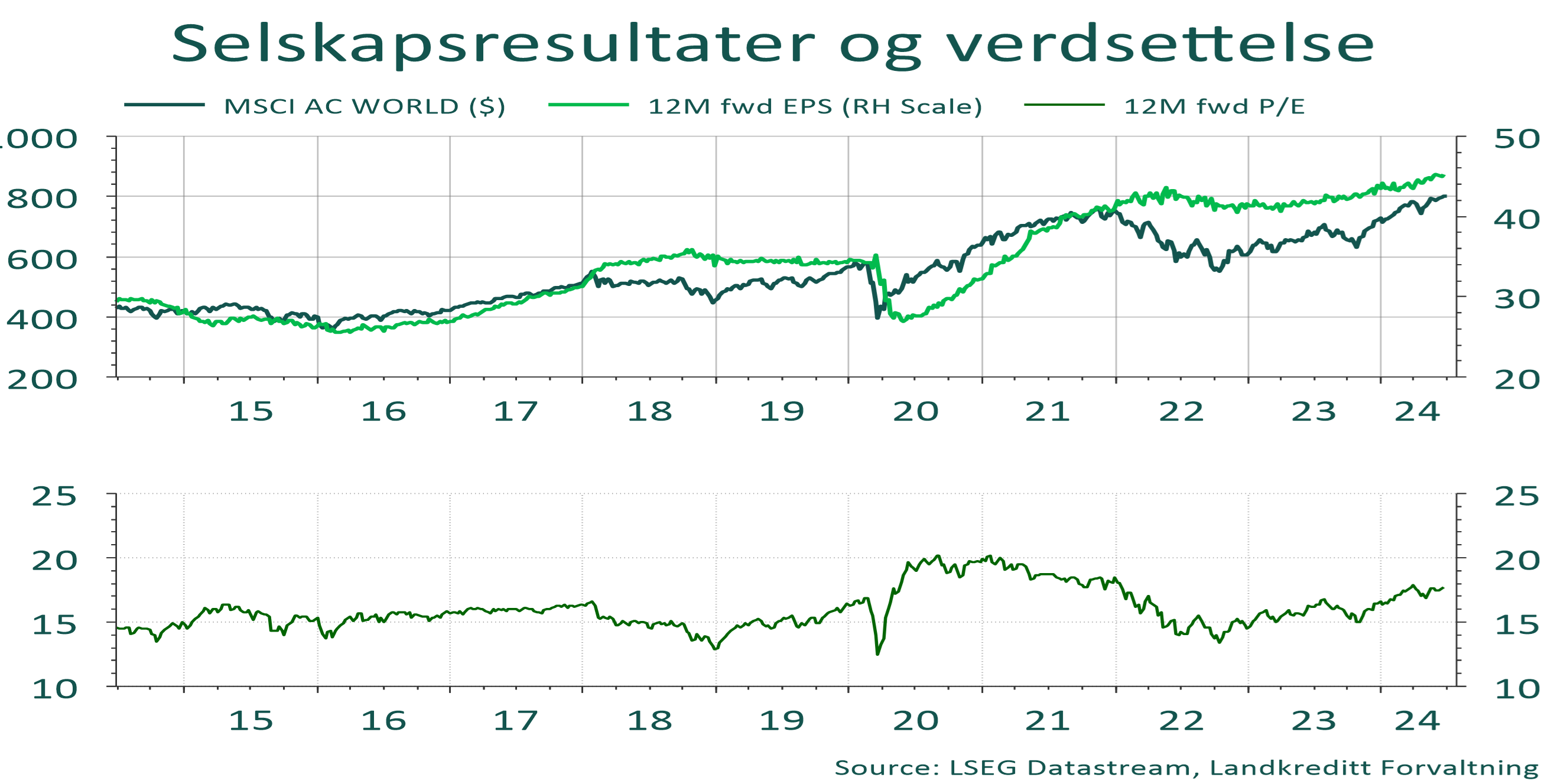

Så lenge nye rentekutt kan knyttes til fortsatt fallende inflasjon, og ikke til en betydelig svekkelse av vekstutsiktene, vil det trolig gi støtte til fortsatt positive verdipapirmarkeder. Selskapsresultatene vil da antagelig vokse videre, om enn i et moderat tempo, og andelen nye mislighold innenfor kreditt vil være begrenset.

Markedsutviklingen første halvår 2024

Overraskende sterke aksjemarkeder – delvis basert på forskuttering av forventede rentekutt

Aksjemarkedene har lagt bak seg et meget godt første halvår med stigende kurser. Markedene har steget på forventninger om fremtidige rentekutt i kombinasjon med solide selskapsresultater, da spesielt fra de største amerikanske selskapene.

De globale aksjemarkedene målt ved Morgan Stanleys All County Net Return Index steg 11,3 prosent i første halvår. Amerikanske aksjer representert ved den brede indeksen S&P 500 endte opp 14,5 prosent, mens den teknologitunge indeksen Nasdaq Composite var opp 18,1 prosent. I Europa steg Euronext 100 indeksen noe mer moderate 6,4 prosent (alle tall ovenfor er målt i henholdsvis amerikanske dollar og euro).

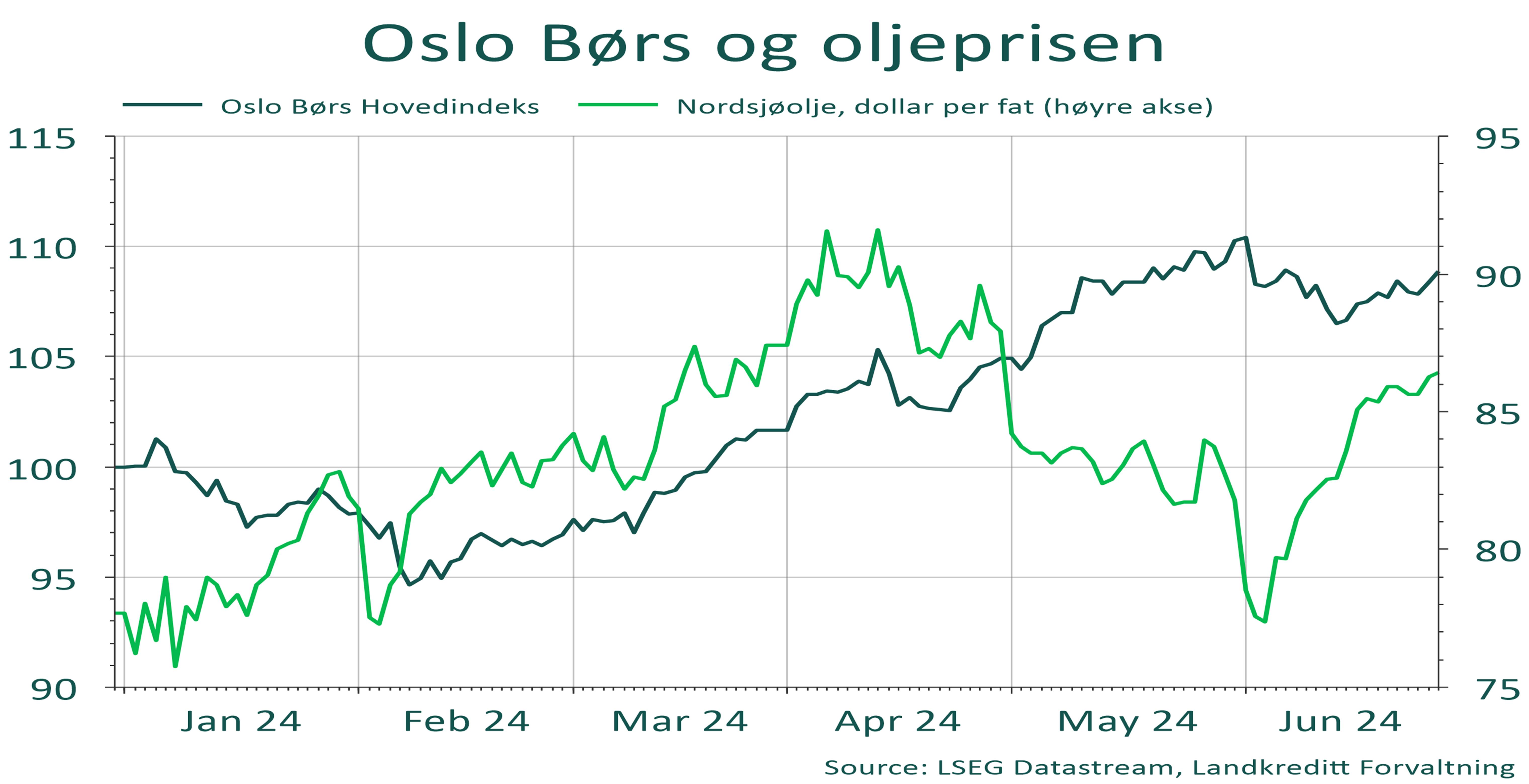

Til tross for en meget svak start på året i januar og første halvdel av februar, endte Oslo Børs målt ved hovedindeksen opp 8,9 prosent. Det er noe svakere enn globale aksjer målt i amerikanske dollar. Oljeprisen har steget ca. 11 prosent siden årets inngang, men har ikke gitt særlig støtte til oppgangen for norske aksjer. Energisektoren har vært blant de svakeste sektorene på børsen gjennom første halvår. Oslo Børs Energi indeks steg relativt beskjedne 3,5 prosent.

Figur 1: Kursutvikling for norske aksjer (OSEBX) og globale aksjer (Verdensindeksen - MSCI AC World målt i amerikanske dollar og norske kroner) for 1. halvår 2024. Seriene er rebasert til 100 pr. 1/1-2024.

Oslo Børs og oljeprisen – andre sektorer enn energi står for det meste av oppgangen på børsen

For å begrense tilbudssiden av olje har OPEC-landene videreført sine tidligere vedtatte produksjonskutt gjennom hele første halvår. Til tross for disse kuttene og krig både i Ukraina og i Midtøsten, har oljeprisen ikke løftet seg veldig mye i løpet av første halvår. Oljeprisen er opp fra ca. 78 amerikanske dollar pr. fat ved inngangen til året, til ca. 86 amerikanske dollar pr. fat nå ved halvårsskiftet. Markedet synes godt forsynt med olje, til tross for en brukbar vekst i verdensøkonomien. Det grønne skiftet begynner tydeligvis å virke inn på oljeetterspørselen. Oslo Børs har som figur 2 viser, steget mye gjennom første halvår. Sektorer som shipping, sjømat og deler av finanssektoren, har bidratt mest til dette.

Figur 2: Venstre akse: Utviklingen i første halvår 2024 for Oslo Børs Hovedindeks rebasert til 100 pr. 1.1.2024. Høyre aksje: Utviklingen i 2024 for oljeprisen (Nordsjøolje) i amerikanske dollar pr fat.

Rentemarkedene og inflasjon

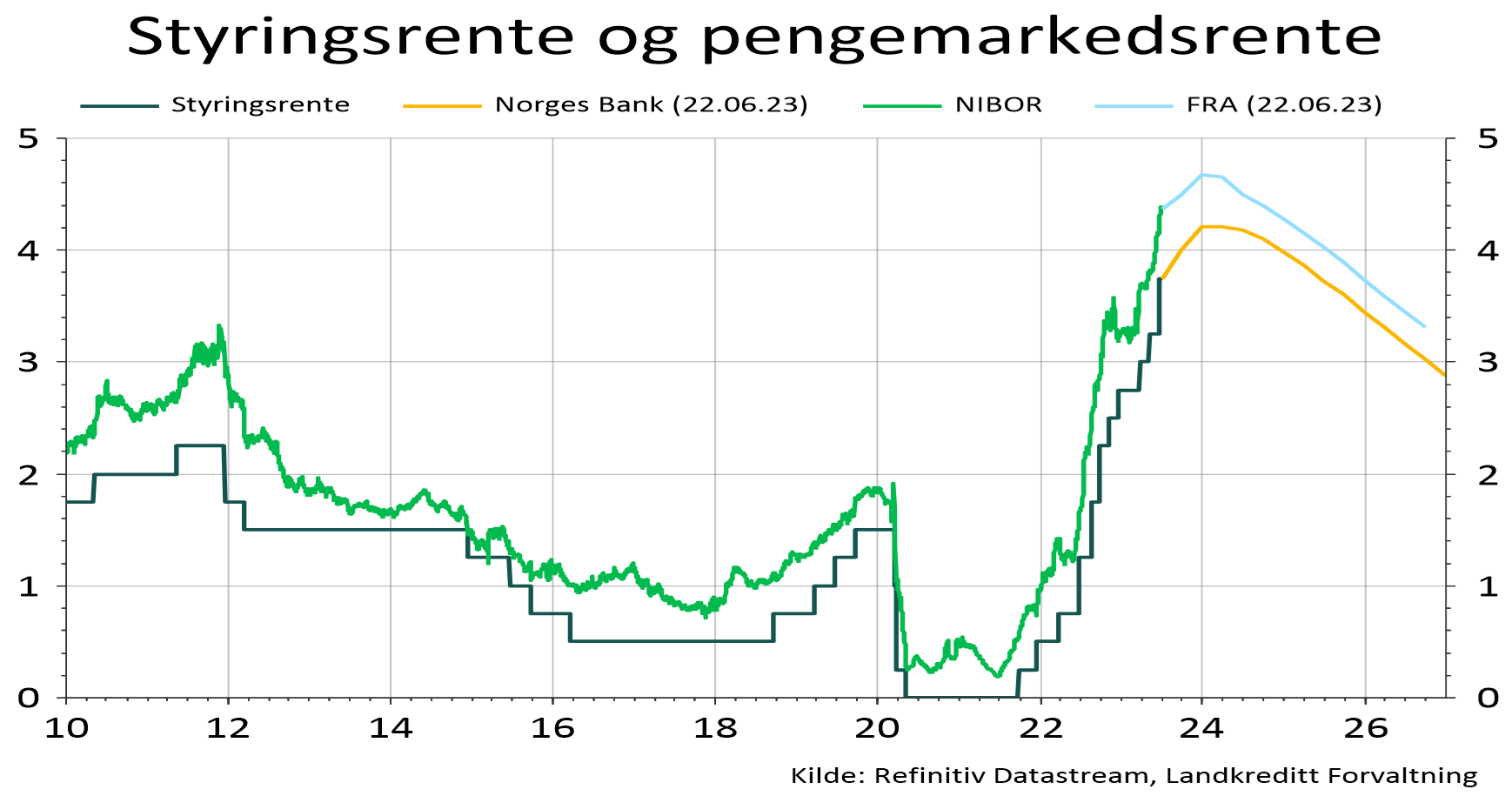

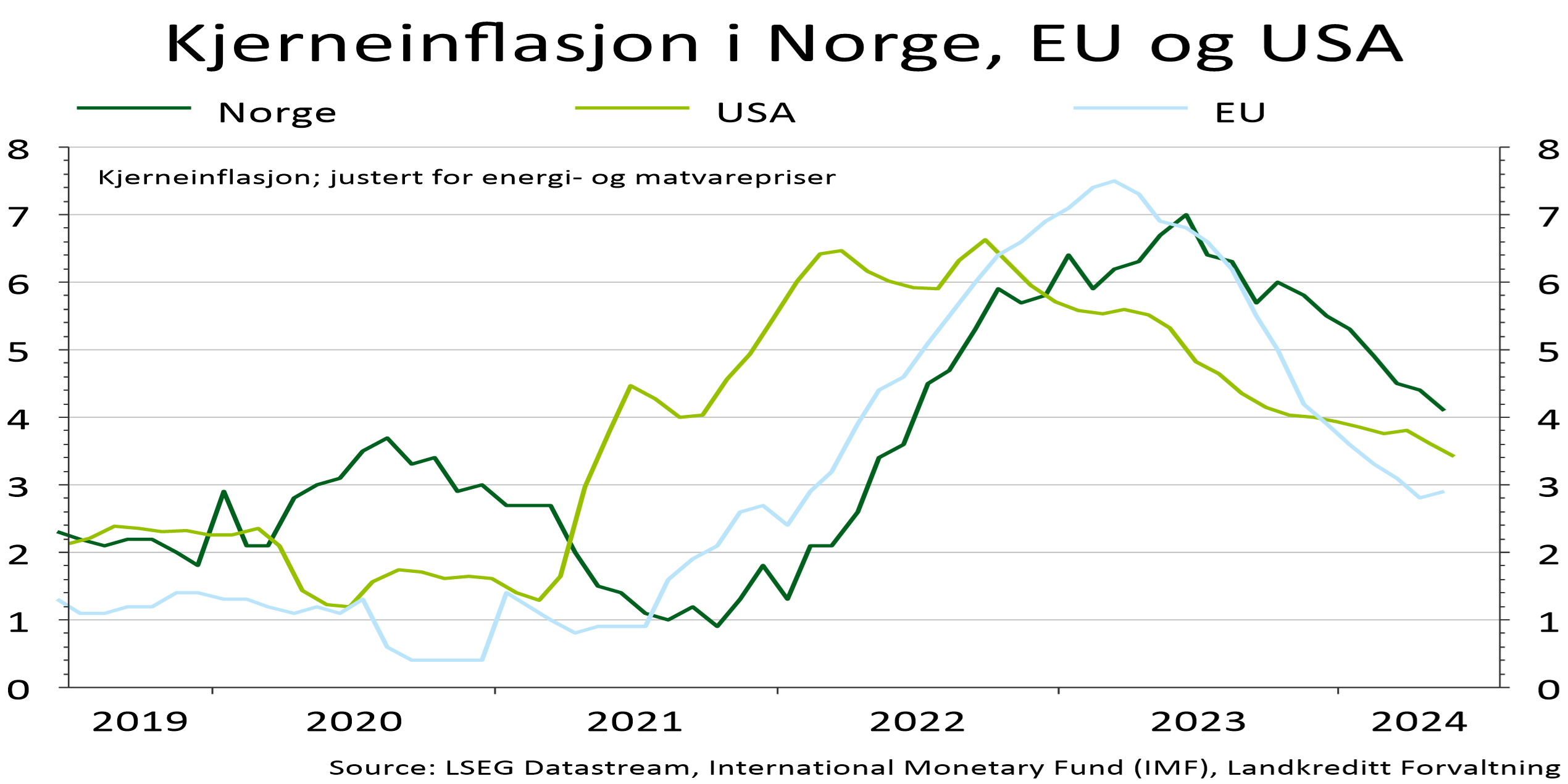

Sentralbankene var ved inngangen til 2024 stort sett ferdige med sine renteøkninger. Inflasjonen toppet ut sent i 2022, eller i begynnelsen på 2023, og har siden falt markant fra toppen. Inflasjonstakten (alle komponenter inkludert) var så høy som opp mot 10 prosent på det høyeste i både Europa og USA, mens man i dag ligger i området 2-3 prosent begge steder. Kjerneinflasjonen, renset for avgifter, energi og matpriser, har vært noe mer gjenstridig i sitt fall. Men også her har den årlige prisveksten kommet ned fra 6-7 prosent på det høyeste, til 3-4 prosent per i dag. For sentralbankene er det viktig å ikke senke sine renter før man er rimelig sikker på at inflasjonen og inflasjonsforventningene er tøylet. De vil ha klare bevis for at inflasjonen er på vei ned mot inflasjonsmålene. Enkelte sentralbanker, som den sveitsiske, svenske og europeiske, har kuttet sine renter allerede nå i vår og i mai og juni. Den amerikanske sentralbanken forventes å begynne å kutte rentene forsiktig et stykke ut i andre halvår. Norges Bank signaliserte på sitt rentemøte den 20. juni en tydelig utsettelse av sine forventede fremtidige rentekutt. Antagelig må vi vente helt til mars neste år før første rentekutt kommer her hjemme. Deretter vil rentene kuttes gradvis og forsiktig, og da kun til nivåer som ligger et godt stykke over det vi så i forbindelse med pandemien.

De lange rentene i USA toppet ut mot slutten av fjoråret på nesten 5 prosent, for så å falle kraftig. Rentefallet vi så i de siste månedene av 2023, har imidlertid stoppet opp i år. 10-års statsobligasjoner ligger ved utgangen av første halvår på ca. 4,4 prosent, som er mer enn et halvt prosentpoeng høyere enn ved årets begynnelse. Lange norske renter har også steget i første halvår, om enn noe mindre enn i USA, og ligger i dag på ca. 3,7 prosent.

Retningen på de lange rentene herfra er det vanskelig å ha en bastant formening om. Men det er mye som tyder på at vi ikke kan forvente noe særlig rentefall med det første. Den økonomiske veksten er fortsatt relativt god, det skal investeres mye i forsvar og miljø fremover og globaliseringen ser dessverre ut til å gå i revers. I USA skal det også utstedes statsobligasjoner i et stort omfang, for å finansiere store føderale underskudd.

Figur 3: Utviklingen i kjerneinflasjonen.

Stadig lavere kredittpåslag

Det norske kredittmarkedet fungerte utmerket i første halvår, med lite svingninger og godt med likviditet i annenhåndsmarkedet. I tillegg har fallende risikopremier (kredittpåslag) på både bank- og selskapsobligasjoner bidratt til god aktivitet i emisjonsmarkedet. Dette gjelder i særdeleshet innenfor høyrentemarkedet, der mange selskaper har benyttet de sterke markedsforholdene til å hente inn ny finansiering. Høyrentefond, som i stor grad kjøper flytende rente obligasjoner, har fått drahjelp av både fallende risikopremier og en pengemarkedsrente oppunder 5 prosent. Det er lite sannsynlig med rentekutt fra Norges Bank inneværende år, så vi forventer at høyrentefond fortsatt vil være et populært investeringsvalg også i andre halvår.