Stadig flere selskaper benytter det norske høyrentemarkedet som kilde til finansiering og markedet vokser jevnt og trutt. Investorer i dette markedet har aldri tidligere hatt så store muligheter for risikospredning, gjennom et stadig større investeringsunivers.

Rekordvolum av nye høyrenteobligasjoner

Hvis vi skrur klokken tilbake til 2022, var situasjonen annerledes. Den gang var markedet for nye høyrenteobligasjoner periodevis mer eller mindre stengt, grunnet lavere risikoappetitt. Dette medførte at markedet ble todelt, der solide utstedere innenfor høyrentesegmentet valgte bort kapitalmarkedet, mens mindre solide utstedere måtte akseptere krevende lånebetingelser og mindre interesse.

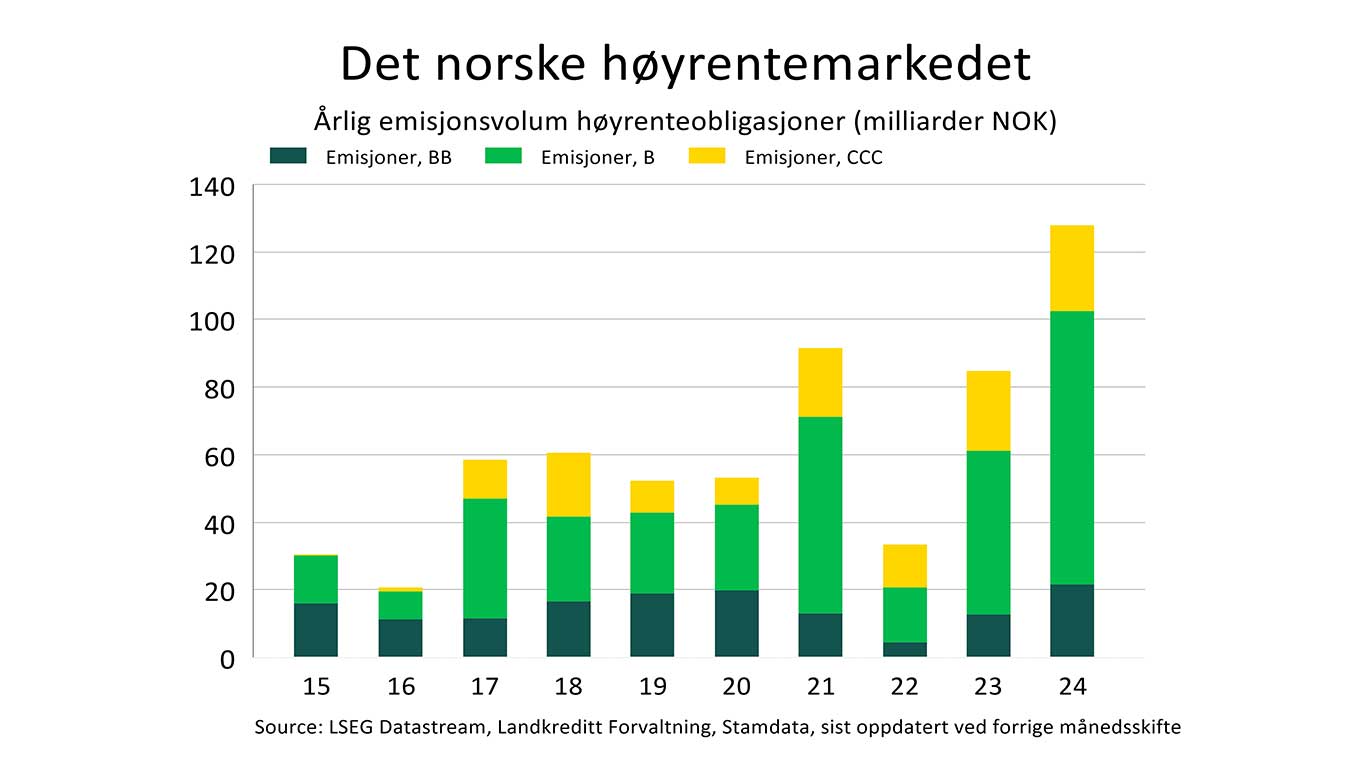

Risikoappetitten vendte tilbake i 2023 og med påfølgende stor vekst i emisjonsvolum. I etterkant fungerte 2023 som et fint vorspiel til festen vi ser i år, da markedet har nådd historisk høye nivåer. Ved utgangen av oktober 2024 hadde det blitt utstedt nye høyrenteobligasjoner i Norge inneværende år for et samlet volum på 128 milliarder. Den forrige årsrekorden på 91 milliarder fra 2021 har blitt passert med god margin, mens det ennå gjenstår et par måneder av 2024.

Figur 1: Årlig emisjonsvolum av høyrenteobligasjoner i det norske markedet. Utvalget omfatter alle høyrenteobligasjoner med norsk verdipapirkode, uavhengig av valuta. Data hentet fra Stamdata.

Vårt rene high yield fond, Landkreditt Extra, har tegnet seg i 13 emisjoner fra 12 ulike selskaper i løpet av inneværende år. De 12 selskapene er alle etablerte kreditter og opererer i mange ulike bransjer, så mulighetene for risikospredning har aldri vært bedre. Fondet har investert i selskaper innenfor eiendom (Carucel Property), fornybar energi (Bonheur og Scatec), informasjonsteknologi (Cegal og Crayon), oljeproduksjon (Lime Petroleum), oljeservice (Odfjell Technology), shipping (Klaveness Combination Carriers og SFL Corporation), sjømat (Nofitech og Pelagia) og transport (Color Group).

Alle emisjonene har blitt plassert på attraktive nivåer sett fra en andelseiers perspektiv, da rentenivået har kommet betydelig opp gjennom de to siste årene. Stigende renter er positivt for andelseiere i Landkreditt Extra, da fondet kun investerer i obligasjoner med flytende renter. Bankene og selskapene i fondet betaler kupong hver tredje måned og kupongen består av pengemarkedsrenten (Nibor) pluss en avtalt kredittmargin. Alt annet likt vil stigende markedsrenter lede til høyere løpende avkastning fra fondet.

Brutto effektiv rente, som er den løpende gjennomsnittlige avkastningen i fondet før honorar, var 8,3 prosent ved utgangen av oktober. Vi er av den oppfatning at dagens løpende rente i fondet tilbyr solid risikojustert avkastning.

Markedet vokser videre, med større muligheter for risikospredning

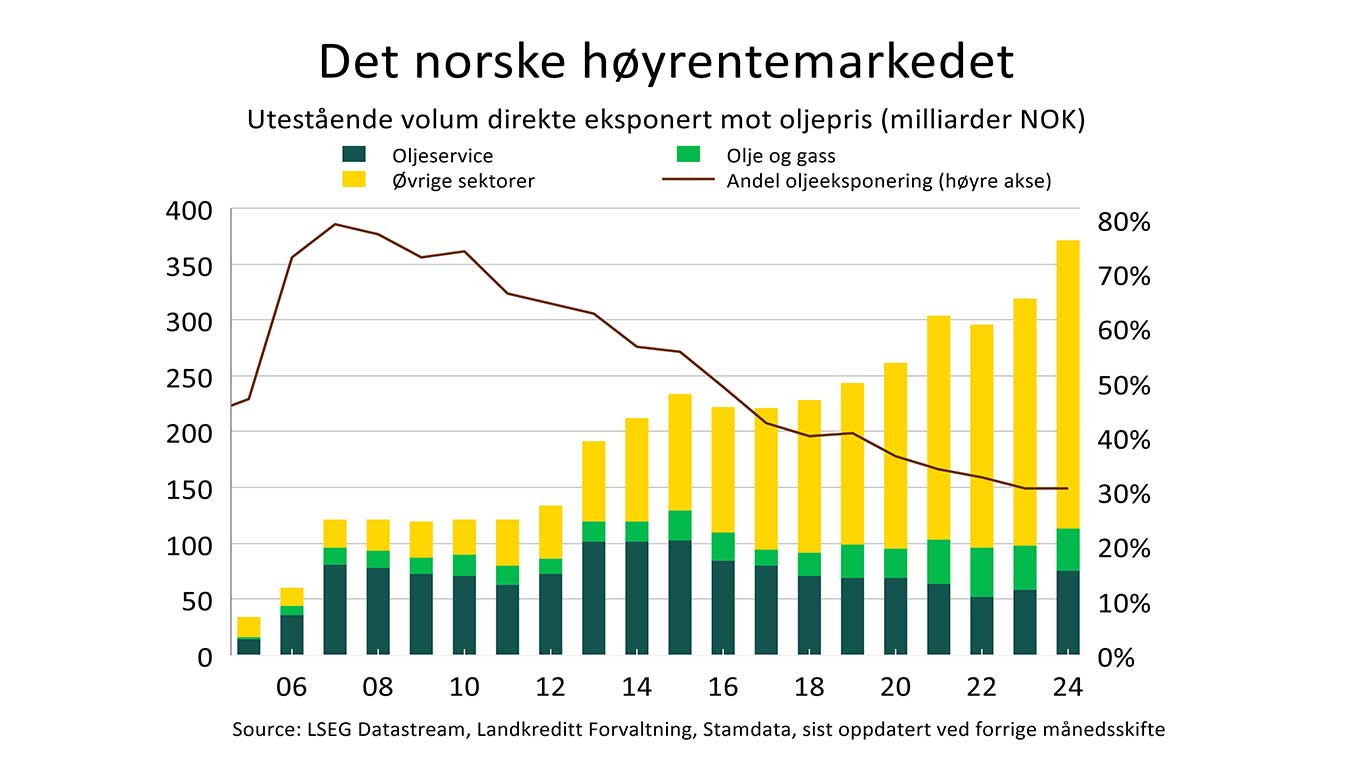

Oljeprisen har historisk hatt betydelig innvirkning på avkastningen i det norske høyrentemarkedet, grunnet stort innslag av selskaper som er direkte eksponert mot oljeprisen. Ved utgangen av 2013 utgjorde obligasjoner utstedt av selskaper innenfor olje og oljeservice omtrent 63 prosent av det totale norske høyrentemarkedet. Da oljeprisen stupte gjennom andre halvår 2014, ble kursene på obligasjoner som var direkte eksponert mot oljeprisen sterkt negativt påvirket. Veksten i markedet møtte også en liten fartshump i denne perioden, som kulminerte med negativ vekst i 2016

Etter en periode med redusert aktivitetsnivå i kjølvannet av oljeprisfallet i 2014, tok aktivitetsnivået seg opp betydelig fra 2019. Ved utgangen av 2021 bikket det totale volumet av utestående høyrenteobligasjoner i Norge for første gang 300 milliarder kroner. I år har volumet økt ytterligere og ved utgangen av oktober 2024 utgjorde det totale markedet 371 milliarder. Dette tallet inkluderer alle utestående høyrenteobligasjoner med norsk verdipapirkode, uavhengig av hvilken valuta obligasjonene er utstedt i